Ankara

Az Bulutlu

31°C

Ankara

31°C

Az Bulutlu

Perşembe

Hafif Yağmurlu

26°C

Cuma

Az Bulutlu

26°C

Cumartesi

Açık

29°C

Pazar

Açık

30°C

İnşallah gençlerimiz bundan ders alır. Bir daha böyle hesapsız kitapsız hatalar yaparak, gelecek nesilleri zor taşınan yük altına sokmaz. 1984-1989 arasında bu ödemeleri yapmasaydık aile başına herkese 1 milyon TL para ödeyebilirdik. 9 bin ilave okul, 900 orta boy fabrika, 500 hastane ve 4 bin km otoyol daha yapardık. 100 bin insan iş sahibi olabilirdi. İşte geçmişin hatalarının bir topluma ne kadara mal olduğunun basit bir bilançosu budur. 1970’li yıllarda o zaman kendilerini akıllı, uyanık sananlar böyle bir yol buldular. Tam 221 bankaya borçlandık ve Türkiye bunları ödeyemedi. Turgut Özal, Milliyet Gazetesi, 17 Eylül 1989.

Ercan Caner, Sun Savunma Net, 25 Aralık 2021

Cumhurbaşkanı ve AKP Genel Başkanı Recep Tayyip Erdoğan

Cumhurbaşkanı Erdoğan, Cumhurbaşkanlığı Kabinesi Toplantısı’nın ardından yaptığı açıklamada, “Türkiye’yi dünyanın en büyük 10 ekonomisi arasına sokarak, küresel gelişmişlik liginin en üstüne çıkarmanın mücadelesini veriyoruz. Demokraside, kalkınmada, güvenlikte ve diplomaside hak ettiği yere getirdiğimiz Türkiye’yi ekonomide de aynı başarıya ulaştırmakta kararlıyız” dedi. Toplantıda ele alınan konulara dair açıklamalarda bulunan Cumhurbaşkanı Erdoğan’ın konuşmasından bazı satır başları aşağıdadır:

Gazi Mustafa Kemal’in 1923 İzmir İktisat Kongresiyle başlattığı kalkınma atılımının ömrü ancak altı yıl sürmüştü. Rahmetli Menderes’in büyük bir şevkle giriştiği kalkınma hamlesi 10 yıl sonra darbe duvarına çarpmıştı. Rahmetli Özal’ın ülkemize çağ atlatmak için hayata geçirmeye çalıştığı dönüşüm 10 yıla kalmadan siyasi istikrarsızlık bataklığına saplanmıştı. Cumhuriyet tarihinde ilk defa bizim dönemimizde 20 yıla yakın süren kesintisiz bir kalkınma hamlesi yaşandı. İnşallah bu başarıyı ekonomideki büyük değişimle taçlandırarak nihai hedefimize ulaşacağız.

Ekonominin rasyonel işleyişiyle uzaktan yakından ilgisi olmayan finans hareketlerinin ve buna bağlı fahiş fiyat artışlarının yol açtığı sıkıntılar elbette hepimizin canını yakıyor. İnancı, onuru, vatanı ve onlar kadar aziz bildiği değerleri uğruna gerektiğinde hayatını bile ortaya koyan bir millet olarak bu konjonktürel sıkıntılarla başa çıkabilecek iradeye biz sahibiz. Hükûmet olarak bu çerçevede gereken adımları atıyoruz. Stokçuluk ve fahiş fiyatla milletimizin günlük hayatını zorlaştıranlar hakkında bakanlıklarımız ve ilgili kurumlarımız harekete geçmişlerdir. Meclisimiz de stokçuluk yapanlara verilen cezaları artıran bir kanunu geçtiğimiz hafta kabul ederek bu mücadeleye katkı sağladı. Çalışanlarımızı hayat pahalılığı altında ezdirmeme sözümüzü yerine getiriyoruz.

Yeni Finansal Alternatif

Tasarruflarını değerlendirirken kurdaki yükselişten kaynaklanan kaygılarını gidermek isteyen vatandaşlarımıza yeni bir finansal alternatif sunuyoruz. Dövizin muhtemel getirisine Türk Lirası varlıklarda kalarak ulaşılabilmesini sağlayacak bu yeni araç şöyle işleyecektir: İnsanlarımızın bankadaki Türk Lirası varlığının mevduat kazancı kur artışından yüksekse bu getiriyi elde edecek. Ama kur getirisi mevduat kazancının üstünde kalırsa, aradaki fark doğrudan vatandaşımıza ödenecek. Üstelik bu kazanç stopaj vergisinden de muaf tutulacak. Ayrıca, Türk Lirası varlıklarını yeni bir döviz talebi oluşturmayacak şekilde değerlendirilmesini temin edecek araçları devreye alacağız. Dolayısıyla bundan sonra hiçbir vatandaşımızın kur daha yüksek olacak diye mevduatını Türk Lirasından dövize geçirmesine ihtiyaç kalmayacak.

T.C. Merkez Bankası Anonim Şirketi Ne Diyor?

Döviz Tevdiat Hesaplarından Türk Lirası Vadeli Mevduata Dönüşümün Desteklenmesine İlişkin Basın Duyurusu

21 Aralık 2021 Sayı: 2021-62

Türkiye Cumhuriyet Merkez Bankası, döviz tevdiat hesaplarının ve döviz cinsinden katılım fonlarının hesap sahibinin talebi üzerine Türk lirası vadeli hesaplara dönüşmesi halinde mevduat ve katılım fonu sahiplerine destek sağlanmasına karar vermiştir.

Bankacılık sistemindeki toplam mevduat/katılım fonu içinde Türk lirasının payının artırılarak finansal istikrarın desteklenmesi amacıyla;

Resmi Gazete Ne Diyor?

Türkiye Cumhuriyet Merkez Bankası Anonim Şirketi’nin, 21 Aralık 2021 tarihli Resmi Gazete’nin Sayı: 31696 (Mükerrer)’de yayımlanan; 2021/14 sayılı Türk Lirası Mevduat ve Katılma Hesaplarına Dönüşümüm Desteklenmesi Hakkında Tebliği aşağıdadır:

Türkiye Cumhuriyet Merkez Bankasından:

TÜRK LİRASI MEVDUAT VE KATILMA HESAPLARINA DÖNÜŞÜMÜM DESTEKLENMESİ HAKKINDA TEBLİĞ

(SAYI: 2021/14)

Amaç ve Kapsam

MADDE 1 – (1) Bu Tebliğin amacı, yurt içi yerleşik gerçek kişilerin döviz tevdiat hesaplarının ve döviz cinsinden katılım fonlarının Türk lirası vadeli mevduat ve katılma hesaplarına dönüşmesi halinde mevduat ve katılım fonu sahiplerine sağlanacak desteğe ilişkin usul ve esasları düzenlemektir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4’üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi ile 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununun 144’üncü maddesine dayanılarak hazırlanmıştır.

Tanımlar ve Kısaltmalar

MADDE 3 – (1) Bu Tebliğde geçen;

ç) Vade sonu kuru: Türk lirası mevduat veya katılma hesabının vadesinde saat 11:00’de Merkez bankası tarafından ilan edilen döviz alış kurunu,

İfade eder.

Döviz tevdiat hesapları ve katılım fonlarının vadeli Türk lirası mevduat veya katılma hesaplarına dönüşümü

MADDE 4 – (1) 20/12/2021 tarihinde mevcut olan ABD doları, Euro ve İngiliz Sterlini cinsinden döviz tevdiat hesapları ve döviz cinsinden katılım fon hesapları, hesap sahibinin talep etmesi halinde dönüşüm kuru üzerinden Türk lirasına çevrilir.

(2) Bankanın bu işlem sonucunda elde ettiği döviz dönüşüm kuru üzerinden Merkez Bankası tarafından satın alınır ve karşılığı Türk lirası ilgili bankaya aktarılır.

(3) Banka tarafından 3 ay, 6 ay veya 1 yıl vadeli Türk lirası mevduat veya katılma hesabı açılır.

(4) Bankanın mevduat hesabına uygulayacağı faiz oranı Merkez bankasınca belirlenen bir hafta vadeli repo ihale faiz oranının altında olamaz. Katılma hesaplarına sağlanacak getirinin katılım bankalarının Merkez bankası ile açık piyasa işlemleri kapsamında yaptıkları bir hafta vadeli repo işlemlerinde oluşan maliyetten düşük olması halinde aradaki farkı katılım bankası tek taraflı olarak karşılar.

Vade sonunda kur farkının ödenmesi

MADDE 5 – (1) Vade sonunda Türk lirası mevduat veya katılma hesabı sahibine anapara ile faiz veya kâr payı banka tarafından ödenir.

(2) Vade sonu kurunun dönüşüm kurundan yüksek olması ve kur farkı üzerinden hesaplanan tutarın banka tarafından ödenecek faiz veya kâr payından yüksek olması durumunda, kur farkı üzerinden hesaplanan tutardan faiz veya kâr payı düşülerek hesaplanan tutar Merkez Bankasınca mevduat veya katılma hesabı sahibine ödenmek üzere ilgili bankaya aktarılır.

(3) Türk lirası mevduat veya katılma hesabından vadeden önce çekim yapılması halinde Merkez bankasınca kur farkına ilişkin ödeme yapılmaz.

(4) Bu uygulama kapsamında açılan Türk lirası mevduat veya katılma hesapları bu maddenin ikinci fıkrasında belirtilen destekten bir defaya mahsus olarak faydalanabilir.

İstisnalar

MADDE 6 – (1) 16/10/2006 tarihli ve 2006/11188 sayılı Mevduat ve Kredi Faiz Oranları ve Katılma Hesapları Kâr ve Zarara Katılma Oranları ile Özel Cari Hesaplar Dâhil Bu İşlemlerde Sağlanacak Diğer Menfaatler Hakkında Bakanlar Kurulu Kararının 4’üncü maddesinin birinci fıkrası ile 10/2/2020 tarihli ve 31035 sayılı Resmi Gazete’de yayımlanan Mevduat ve Kredi Faiz Oranları ve Katılma Hesapları Kâr ve Zarara Katılma Oranları Hakkında Tebliğ (Sayı: 202/3)’in 3’ncü maddesinin birinci fıkrasının birinci cümlesi ve dördüncü fıkrası hükümleri bu Tebliğ kapsamında açılacak Türk lirası mevduat ve katılma hesaplarına uygulanmaz.

Yürürlük

MADDE 7 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 8 – (1) Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.

TCMB Kanunu ve Tebliğ Dayanakları

Türkiye Cumhuriyet Merkez Bankası Kanunu

14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4’üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendinde: Bankanın temel amacının fiyat istikrarını sağlamak olduğu, fiyat istikrarını sağlamak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını bankanın doğrudan kendisinin belirleyeceği ve fiyat istikrarını sağlama amacı ile çelişmemek kaydıyla, Hükümetin büyüme ve istihdam politikalarını destekleyeceği ifade edilmektedir. Bankanın temel görev ve yetkilerini sıralayan (I) numaralı bendinin (g) alt bendinde; finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri alacağı ifade edilmektedir.

Bankacılık Kanunu

MADDE 144- Bakanlar Kurulu, bankaların ödünç para verme işlemleri ve mevduat kabulünde uygulanacak azamî faiz oranlarını, katılma hesaplarında kâr ve zarara katılma oranlarını, özel cari hesaplar dâhil bu maddede belirtilen işlemlerde sağlanacak diğer menfaatlerin nitelikleri ile azamî miktar ya da oranlarını tespit etmeye, bunları kısmen veya tamamen serbest bırakmaya yetkilidir. Bakanlar Kurulu, bu yetkilerini Merkez Bankasına devredebilir.

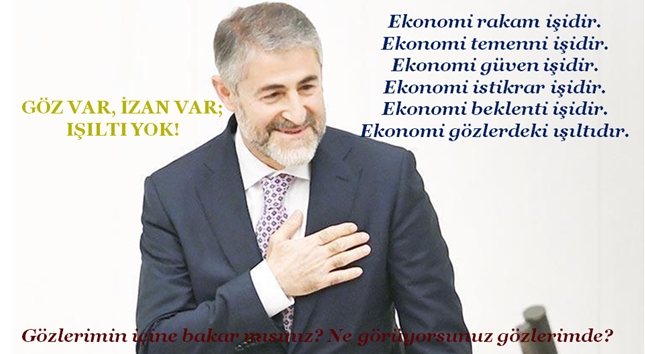

Çiçeği burnunda hazine ve Maliye Bakanı Nureddin Nebati, TRT canlı yayınında sunucunun; Dövize endeksli Türk lirası mevduat sistemine talep nasıl sorusuna; ‘‘Rakam vermeyeyim şimdi. Gözlerime bakar mısınız? Ne görüyorsunuz gözlerimde? Ekonomi rakam işi, ekonomi temenni işi, ekonomi güven işi, ekonomi istikrar işi, beklenti işi. Ekonomi gözlerdeki ışıltıdır’’ yanıtını vermiştir.

Nureddin Nebati – Kur Korumalı Mevduat

Sosyal medya üzerinden bu tür yalan yanlış propaganda yapanların canına okuyacağız. Diyelim ki döviz hesabınız var, 10 bin dolar. 10 bin dolarınız varsa getir 10 bin dolarını, bugünkü kurdan çevir diyoruz. Bozuyorsunuz dövizinizi, 3 ay sonra ‘Ben dövizimi istiyorum’ derseniz paranızın karşılığını dolar bazında o günkü fiyatlarla. Nemanız 10 bin dolardan fazlaysa güle güle harcayın, biz size yatırdığınız 10 bin doların garantisini veriyoruz. En kötü senaryoda bile bireyler kârlı çıkıyor. Ortalama mevduat süresini yukarıya çekiyoruz ve bozarsan ceza veririz diyoruz. Ceza ne? Elde edeceğin nemayı kaybetmiş olursun. Vadeleri olabildiğince uzatmaya çalışıyoruz. Böylece bankalar öngörülebilirliği sağlamış olacak. Ekonomi aktörleri bu saatten sonra muhalefetin veya sosyal medyada birtakım trollerin yalan dolan ifadelerine çok sert tepki gösterecektir.

Gerçek kişilerin tamamı, herhangi bir kısıt olmaksızın, ister bugün, ister yarın, ister beş gün sonra, yani ne zaman isterse istesin, iki tane çok önemli şey var; çünkü buradaki amacımız dolarizasyonu azaltmak. Bu hepimize zarar veriyor, çok açık. Şimdi bu konuda az önce TÜSİAD’a çağrıda bulunmuştum. Lütfen, siz de destek verin. Zararı siz görüyorsunuz. En büyük zararı siz görüyorsunuz. Sizin borcunuz döviz ya, bireylerin borcu yok.

Kur Korumalı Mevduat Hesabı

Hep birlikte yaşadık ve gördük bu kur çok oynak; ister dış güçler, faiz lobisi, mandacı iktisatçılar deyin, isterseniz çiçeği burnunda Hazine ve Maliye Bakanı Nureddin Nebati’nin dediği gibi dışarıdan saldırı falan olmadığını, ama güven sorunu olduğunu söyleyin.

Nitekim TCMB, oynak kuru istikrara kavuşturmak ve sağlıksız fiyat oluşumları nedeniyle piyasaya satım yönünde doğrudan beş kez müdahale etmesine rağmen Türk lirasının ABD doları karşısındaki düşüşünü frenleyememiştir. Roket hızıyla yükselen dolar, Cumhurbaşkanı Erdoğan’ın kabine toplantısı sonrası yaptığı ‘‘finansal alternatif’’ açıklamasının ardından Türk lirası karşısında yaklaşık %50’ye yaklaşan bir değer kaybı yaşamıştır.

Dövize müdahalelerin sürdüğü 17 Aralık 2021 haftasında, TCMB’nin net rezervleri 21,2 milyar dolardan 12,2 milyar dolara gerilemiş, TCMB’nin doğrudan müdahale ettiğine yönelik herhangi resmi bir açıklamasının olmadığı 20-21 Aralık 2021 tarihinde ise rezervlerinde yaklaşık 6 milyar dolar bir düşüş yaşanmıştır.

Güven Sorunu

Kur korumalı mevduat hesabının nasıl işleyeceği yukarıda ayrıntılarıyla açıklandı. Nebati’nin ifade ettiği gibi en kötü senaryoda dahi bireylerin kârlı çıkabilmesi için hükümete ve yeni ekonomi politikasına güven duyulması gereklidir. Gelin Nebati’nin verdiği örnekten gidelim.

10 bin ABD dolarımız var ve götürdük bankaya, o günkü kurdan bozdurduk, en az üç ay sonra bankaya gittiğimizde, TCMB politika faizinden düşük olamayacak (hâlihazırda %14) faiz üzerinden bankadan faizimizi çatır çatır alıyoruz. Yetmedi, eğer dolar, bozdurduğumuz tarihe göre değer kazanmış ise gelsin ilave paracıklar, aradaki farkı da devlet bize tıkır tıkır ödüyor.

Dövizi bozdurup yatırdık, hadi diyelim iki buçuk ay sonra TRY/USD paritesinde USD lehine büyük bir yükselme oldu ve bankadaki paramızı çekmek istedik, sorun yok, çekebiliriz, ancak sadece bankanın paramızın bankada kaldığı süre için verdiği faizi alabilir, kur korumasından yararlanamayız.

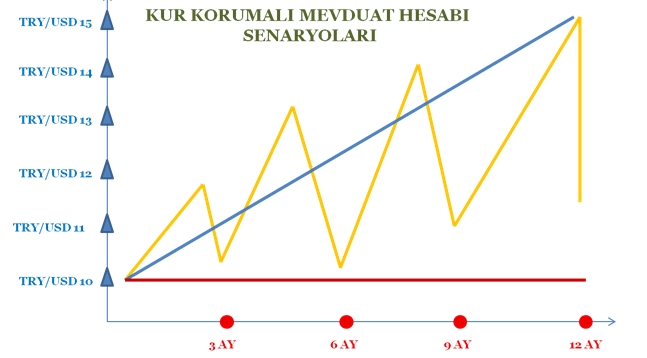

Çarpılan Küçük Yatırımcı

Peki, yükselme riski olan oynak kurun düşme ya da sabit kalma riski de var mı? Tabi ki var! Hatta çok oynak ve sağlıksız olan kurun istediği zaman yükselme ve istediği zaman düşme gibi kötü ve engellenemez huyları da var.

Yukarıdaki grafiği iyi analiz etmek gerekiyor. Mavi renkli eğriyle gösterilen, yani doların istikrarlı ve sürekli değer kazandığı durumda bankadan faizimizi, üzerine de TCMB ve Hazine’nin vereceği kurdan kaynaklanan farkı alıyoruz. Kırmızı renkli eğriyle gösterilen, yani TRY/USD paritesinin değişmediği veya doların değer kaybettiği durumda sadece bankanın verdiği faizimizi alıyoruz. Sarı renkle gösterilen, yani TRY/USD paritesinin oynak, sağlıksız ve ne zaman ne yapacağının bilinmez olduğu durumlarda ise vade sonunda ellerimizi Allah’a açıp, tıpkı 20-21 Aralık 2021 gecesinde görüldüğü gibi doların değerinde aşağı doğru paraşütsüz düşüşler yaşanmaması için dua ediyoruz.

Bu arada parası olup da Kur Korumalı Mevduat Hesabı sisteminden faydalanmayı düşünenlere de seslenelim. Paranızı ister Türk lirası, ister döviz olarak yine gidip özel veya devlet bankalarına yatırarak ekonomiye kazandırın, yatırım, istihdam ve büyümeye katkıda bulunun. Vade sonunda hak ettiğiniz ve bankanın size vermeyi taahhüt ettiği faiz, kâr payı, katılım payını alın ve güle güle harcayın. Ancak bir Müslüman olarak hükmü de asla unutmayın! Nas neyi gerektiriyor ise onu yapmak zorundasınız. Kur Korumalı Mevduat Hesabı altında TCMB ve/veya Hazine’nin sağlayacağı koruma kesinlikle ‘‘nas’’ kapsamında değildir ve olmamalıdır.

Seversiniz veya sevmezsiniz, ama rahmetli Turgut Özal’ın; ‘‘İnşallah gençlerimiz bundan ders alır. Bir daha böyle hesapsız kitapsız hatalar yaparak, gelecek nesilleri zor taşınan yük altına sokmaz. 1984-1989 arasında bu ödemeleri yapmasaydık aile başına herkese 1 milyon TL para ödeyebilirdik. 9 bin ilave okul, 900 orta boy fabrika, 500 hastane ve dört bin kilometre otoyol daha yapardık. 100 bin insan iş sahibi olabilirdi. İşte geçmişin hatalarının bir topluma ne kadara mal olduğunun basit bir bilançosu budur. 1970’li yıllarda o zaman kendilerini akıllı, uyanık sananlar böyle bir yol buldular. Tam 221 bankaya borçlandık ve Türkiye bunları ödeyemedi’’ sözlerini hiç aklınızdan çıkarmayın.