Ankara

Hafif Yağmurlu

19°C

Ankara

19°C

Hafif Yağmurlu

Cumartesi

Parçalı Bulutlu

18°C

Pazar

Az Bulutlu

20°C

Pazartesi

Az Bulutlu

25°C

Salı

Çok Bulutlu

28°C

Ayemef bizden 5 milyar dolar belki de avro borç istedi. Arkadaşlara dedim ki verin. Verin dedim. Ve ne oldu biliyor musunuz? Sonra baktılar ya Türkiye, bu çılgın Türklerin sağı solu belli olmaz, herhalde bu beş milyar avroyu verecek, almaktan vazgeçtiler.

Levent Kağan, Sun Savunma Net, 16 Nisan 2020

Konuyla ilgili Türk yetkililerden bilgi aldığını ifade eden Reuters’in iddialarına göre; korona virüs salgını esnasında ülkenin finansal ihtiyaçlarını karşılamak arzusundaki Türkiye, Uluslararası Para Fonu (IMF-International Monetary Fund) dışında borç para bulma seçeneklerini değerlendirmektedir.

Reuters’in iddialarına göre Ankara, Birleşik Devletler ve diğer G20 ticari ortakları ile Türkiye Merkez Bankasının döviz likiditesi elde etmesi ve dış borcunu düzenlemesine yardımcı olacak, merkez bankalarından bir takas hattı (SWAP line) oluşturma olasılığı üzerinde görüşmelerde bulunmuştur. (ÇN: İngilizce’de ‘‘takas’’ anlamına gelen ‘‘SWAP’’ kelimesi finans piyasalarında iki tarafın belirli bir zaman dilimi içinde bir varlık ya da yükümlülüğe bağlı olarak farklı faiz ödemeleri veya döviz cinsini karşılıklı olarak değiştirdikleri bir sözleşmedir).

Reuters’in haberine göre; Türk lirası bu yıl %12 oranında değer kaybederek 2019 yılında gerçekleşen %11 oranındaki kaybı geçmiştir. Cuma günü öğle saatlerinde İstanbul’da Türk lirası, 2018 yılı Ağustos ayında yaşanan döviz krizinden bu yana en düşük seviyelere yaklaşarak 6.69 dolardan işlem görmüştür.

Haberde, Türk devlet bankalarının bu yıl tüketici ve işletmelerin borçlanma taleplerinin ağır yükünü karşıladığı, fakat merkez bankası döviz rezervlerindeki keskin düşüşün liranın daha da değer kaybedeceği yönündeki endişeleri artırdığı iddialarına yer verilmiştir.

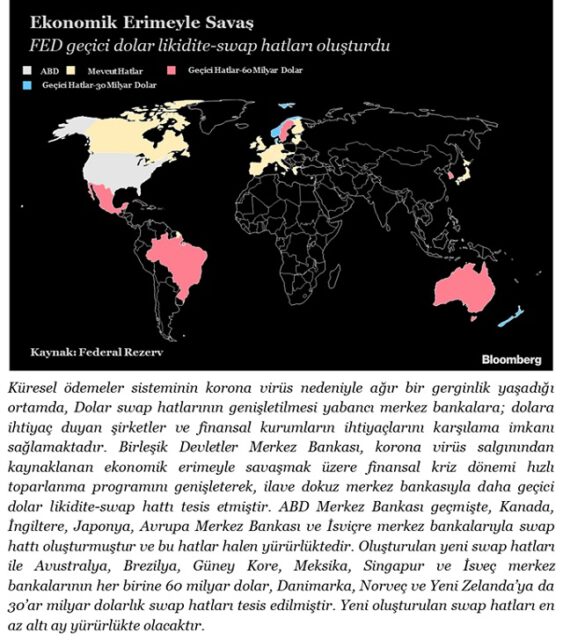

Reuters’in haberinde yer alan iddialara göre; ABD dolarının güvenliğine yönelen küresel yatırımcılar dolar temin edilmesini zorlaştırmaktadır. ABD Merkez Bankası akut dolar fonu kıtlığına tepki olarak gelişmekte olan Brezilya ve Meksika ekonomileri de dâhil olmak üzere 14 merkez bankasıyla likidite takas hatları oluşturmuştur, fakat bu ülkeler arasında Türkiye bulunmamaktadır.

Haberde ayrıca; üst düzey bir Türk yetkilisinin, Türkiye ve Birleşik Devletleri kastederek, iki ülke arasında bir takas hattı kurulmasıyla ilgili görüşmelerin en üst seviyede gerçekleştiğini ve mümkün olabilirse Türkiye’nin bu meseleyi olumlu baktığını ifade ettiği iddialarına da yer verilmiştir.

Reuters, hükümetin merkez bankasına siyasi müdahaleleri nedeniyle Türkiye’nin ABD Merkez Bankasından bir SWAP hattı sağlamada güçlükle karşılaşabileceğini iddia etmektedir.

Gazetenin iddiasına göre; son yıllarda birçok mesele nedeniyle bozulan ABD-Türkiye ilişkileri de Birleşik Devletler merkez bankasının kararında bir rol oynayabilir.

Reuters’in Türk yetkililere dayandırdığını iddia ettiği bilgilere göre; IMF ile çalışma konusundaki olumsuz iç algıdan kaynaklanan nedenlerle Türkiye fon bulmak maksadıyla IMF ile bir anlaşma yapmayı düşünmemektedir.

Türkiye Cumhurbaşkanı Recep Tayyip Erdoğan, ülkenin finans durumunu güçlendirmek için IMF’den borç alınma seçeneğini geçmişte defalarca geri çevirmiştir.

Çevirenin Notları: Yazı aslına sadık kalınarak çevrilmiştir. Yazıda ifade edilen düşünceler ve ileri sürülen iddialar tamamen yayın kuruluşuna aittir. Yazının çevrilerek paylaşılması Sun Savunma Net sitesi ve çevirenin yazının içeriğini paylaştığı anlamına gelmemektedir. Yazının orijinal metnine aşağıdaki link üzerinden erişebilirsiniz.

https://ahval.me/turkey-economy/turkey-seeks-funding-options-outside-imf-loan-reuters

Uluslararası Para Fonunun Amaçları

T.C. Hazine ve Maliye Bakanlığı resmi sitesinde yer alan bilgilere göre: IMF’nin amaçları;

Kararlar Nasıl Alınıyor?

Bir ülke-bir oy prensibi ile çalışan bazı uluslararası kuruluşlardan farklı olarak IMF’de ağırlıklı oy sistemi kullanılmakta olup, bir ülkenin oy gücü o ülkenin IMF’deki kotasına göre belirlenmektedir. 14. Genel Kota Gözden Geçirmesi neticesinde gerçekleşen kota artışı kapsamında, Türkiye’nin oy gücü %0,61’den %0,95’e yükselmiştir.

Bilindiği gibi 25 Aralık 1945 tarihinde kurulan Uluslararası Para Fonu tarafından alınan kararların yürürlüğe girebilmesi için %85’lik bir oy oranı gerekmektedir. Birleşik Devletler, kurulduğu günden günümüze kadar geçen sürede IMF’de en az %15,1 oranındaki oy gücünü sürekli olarak muhafaza etmiştir. Bunun anlamı ise Uluslararası Para Fonunun alacağı bütün kararlarda ABD’nin veto yetkisi anlamına gelmektedir. Uluslararası Para Fonu ile yapılan son anlaşmalarla ilgili ayrıntılar aşağıdaki tabloda sunulmuştur.

IMF ile Yapılan Son Finansal Anlaşmalar

5 Milyar Dolar Meselesi Nedir?

2012 yılı başından bu yana sürmekte olan IMF kaynaklarının artırılmasına yönelik çalışmalar kapsamında, çeşitli ülkeler tarafından 460,7 milyar ABD Doları tutarında kaynak taahhüt edilmiştir. Ülkemiz de bu çabaya katkıda bulunmak üzere 5 milyar ABD Doları tutarında taahhütte bulunmuş ve bu taahhüdünü 17 Ekim 2013 tarihli tahvil satın alım anlaşması ile resmiyete dökmüştür. Söz konusu tutar Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından uluslararası rezervlerimiz içerisinde sayılmak kaydıyla tahsis edilmiştir (19 Haziran 2012 tarihli ve 2012-41 sayılı TCMB Basın Duyurusu).

Ülkemizin IMF kaynaklarına sağlamayı taahhüt ettiği tutar, ancak IMF kaynaklarının yetersiz kaldığı durumlarda, IMF’nin talebi doğrultusunda ve ülkemizin rızası ile kullanılabilecektir. IMF’ye kaynakların kullandırılması aşamasında, ülkelerin ödemeler dengesi ihtiyacı olup olmadığı ayrıca değerlendirilecektir. Ayrıca ülkemiz tarafından sağlanan tutar, IMF tarafından kullanılmış olsa dahi, herhangi bir ödemeler dengesi ihtiyacı yaşanması durumunda, tamamıyla derhal ve herhangi bir koşul olmaksızın geri alınabilecektir. Nitekim sağlanan kaynakların rezerv sayılabilmesi de ödemeler dengesi ihtiyacına binaen istenildiği anda kaynakların geri çağrılabilme özelliğinden kaynaklanmaktadır.

Türkiye’nin verdiği 5 milyar ABD Doları tutarındaki kaynağın IMF tarafından kullanılması halinde, Türkiye kullanılan kısım üzerinden SDR faizi alacaktır. 26 Şubat 2016 tarihli SDR faizi % 0,05 (5 baz puan) düzeyindedir.

Uluslararası Para Fonu Nasıl Borç Verir?

IMF kaynaklarının üye ülkelerce kullanımına yönelik olarak, ülke ihtiyaçlarının çeşitlilik arz eden yapıları gereği birçok farklı mekanizma ve araç geliştirilmiştir. Süre, geri ödeme dönemi ve borç verme şartları izlenecek programa göre değişiklik arz etmektedir. Bu çerçevede seçilmiş IMF kredi imkânları aşağıda özetlenmektedir:

Güçlü ve istikrarlı ekonomik politikalara sahip ülkelerin herhangi bir koşulsallık aranmadan yeterli miktarda Fon kaynağına hızlı bir şekilde erişim sağlaması ve temel olarak krizlerin önlenmesi amacıyla uygulamaya konulmuştur. Her çeşit ödemeler dengesi ihtiyacı için kullanılabilmekte olup, şoklarla mücadelede esnekliğin sağlanması için bir erişim sınırı öngörülmemekte, erişim miktarı belirlenirken ülke bazında potansiyel finansman ihtiyacı ve geri ödeme kapasitesi dikkate alınmaktadır. Kullanım süresi talebe göre 1 ya da 2 yıl olup, faiz ve geri ödeme dönemi stand-by düzenlemesi ile aynıdır. Bir ülkenin esnek kredi hattı imkânından yararlanabilmesi için uygunluk kriterlerini sağlaması gerekmektedir. Uygunluk kriterleri şunlardır:

i) Sürdürülebilir dış denge: Dış borcun seviyesi ve kompozisyonu, uluslararası rezervlerin düzeyi, özel sektörün dış varlıklarının seviyesi ve kompozisyonu dikkate alınmaktadır.

ii) Sermaye hesabında özel sektör akımlarının ağırlıklı olması: Uluslararası Yatırım Pozisyonu vasıtasıyla değerlendirilmektedir.

iii) Uluslararası sermaye piyasalarından uygun faiz oranlarında borçlanabilme: Ülkenin faiz farkları (spread), benzer kredi notuna sahip ülkelerin faiz farkları ile kıyaslanmaktadır.

iv) İhtiyati amaçlı bir düzenleme talep edilmesi durumunda uluslararası rezervlerin makul seviyede bulunması: Rezervlerin ithalatı ve kısa vadeli dış borcu karşılama düzeyi ile parasal tabana ilişkin göstergeler kullanılmaktadır.

v) Sürdürülebilir kamu maliyesi pozisyonu: Borcun gelişimi, borç çevirme oranı, farklı senaryolar altında finansman ihtiyacı ve stres testleri ile izlenmektedir.

vi) Düşük ve istikrarlı enflasyon: Çekirdek enflasyon, enflasyon beklentileri, enflasyonist şoklara karşı uygulanan politikalar, para politikası araçlarının yeterliliği, merkez bankasının hesap verebilirliği ve şeffaflığına ilişkin göstergelere bakılmaktadır.

vii) Bankacılık sisteminde ödeme kabiliyetinin olması: Mevduatların gelişimi, karlılık ölçümleri, varlık kalitesi, sermaye yeterliliği, kredi ve likidite risklerine ilişkin analizler yapılmaktadır.

viii) Finansal sektör denetiminde etkinlik: Hukuki, kurumsal ve operasyonel kapasite değerlendirilmektedir.

ix) Açıklanan verilerin güvenilirliği ve şeffaflığı: IMF’nin veri yayınlama standartlarına uygunluk değerlendirilmektedir.

İhtiyati Likidite Hattı (Precautionary and Liquidity Line-PLL)

Güçlü ve istikrarlı ekonomik politikalara sahip, ancak bölgesel veya küresel ekonomik ve finansal krizlerden etkilenen, fiili veya potansiyel ödemeler dengesi ihtiyacı bulunan ve Esnek Kredi Hattı İmkânı için uygunluk kriterini yerine getiremeyen ülkelerin yararlanması için oluşturulmuş bir imkândır. PLL, FCL’den farklı olarak program sonrası koşulsallık içermektedir. Kullanım süresi talebe göre 6 ay, 1 yıl veya 2 yıl olup, vadeye göre değişen erişim limitleri bulunmaktadır. Faiz ve geri ödeme dönemi Stand-by düzenlemesi ile aynıdır.

Temel ekonomik reformlar gerektiren orta ve uzun vadeli ödemeler dengesi sorunları yaşayan ülkeler için geliştirilmiştir. Bu nedenle düzenlemenin süresi Stand-by Düzenlemesinden daha fazla olup, 3 ila 4 yıl olabilmektedir. Vade süresi ise 4 yıl 6 ay ve 10 yıl arasında değişmektedir. Ek faiz sistemi ise Stand-by Düzenlemesi ile aynıdır.

Acil Finansman Enstrümanı (Rapid Financing Instrument-RFI)

Emtia fiyat dalgalanmaları ve doğal felâketler gibi dış şoklara maruz kalan ya da çatışma sonrası vb. kırılgan durumlarda bulunan IMF üyesi tüm ülkelerin acil ödemeler dengesi ihtiyaçlarını karşılayacaktır. Söz konusu enstrüman,

i) Acil ödemeler dengesi ihtiyacı karşılanmadığı takdirde daha şiddetli bir ekonomik bozulmanın ortaya çıkarabileceği durumlarda ve

ii) Ödemeler dengesi ihtiyacının bir yıldan kısa bir sürede büyük politika değişikliklerine ihtiyaç duyulmadan giderilebilmesinin beklendiği ya da başka bir program uygulama kapasitesinin bulunmadığı durumlarda kullanılabilecektir.

Genişletilmiş kredi imkânı, Stand-by kredi imkânı, hızlı kredi imkânı ve dış şoklar imkânı gibi imtiyazlı kredi enstrümanları için kaynak kullanım maliyetleri, IMF’nin altın satışları aracılığıyla elde ettiği kaynaklarla birlikte, üye ülkeler tarafından IMF’ye sağlanan fon ve bağışlarla sübvanse edilmektedir. Genişletilmiş Kredi İmkânı (Extended Credit Facility, ECF), Stand-by Kredi İmkânı (Stand-by Credit Facility, SCF), Hızlı Kredi İmkânı (Rapid Credit Facility-RCF) enstrümanları, PRGT kapsamında yer alan imtiyazlı kredi araçlarıdır.

Fon’un en sık kullanılan finansman mekanizmalarından biridir. Stand-by düzenlemeleri, 36 ayı aşmayacak şekilde, genellikle 12-24 aylık bir süreyi kapsamakta ve IMF kaynaklarının kullanımını belirli şartlara bağlamaktadır. Kredi kullanan ülke, IMF İcra Direktörleri Kurulu’na sunduğu Niyet Mektubunda ödemeler dengesi problemlerini makul bir süre içerisinde düzeltmeyi amaçlayan politikaları uygulayacağını taahhüt eder. Böylelikle, IMF kaynaklarını kullanan ülkelerin, ekonomilerindeki yapısal sorunları çözerek borçlarını ödeme kapasitelerini artırmalarının temin edilmesi amaçlanmaktadır.

Stand-by Düzenlemeleri sadece gelişmekte olan ülkelerin kullandığı bir mekanizma olmayıp, birçok sanayileşmiş ülke de geçmişte bu mekanizma ile Fon kaynaklarından yararlanmıştır.

Stand-by düzenlemeleri kapsamında kullanılan kaynakların vadesi 3 yıl 3 ayı geri ödemesiz dönem olmak üzere toplam 5 yıl olarak belirlenmiştir. Temin edilen krediler geri ödemesiz dönemin bitiş tarihinden başlamak üzere üçer aylık dilimler halinde 8 eşit taksitte geri ödenmektedir.